Я не советую открывать счет на имя несовершеннолетнего. Для бабушки наиболее простой и надежный способ ограничить доступ посторонних (в том числе и собственных детей) к накоплениям для внука – это завести долгосрочный вклад на свое имя.

И чтобы получить дополнительную гарантию, что деньги не попадут в чужие руки, – завещать этот вклад внуку.

Конечно, если внук к моменту вступления в наследство не дорастет хотя бы до 14 лет, деньгами все равно будут распоряжаться его родители.

Да и любое завещание можно попытаться оспорить (хотя это непросто). Но в рассматриваемой ситуации наследство – это, я считаю, оптимальное решение.

С вопросом об открытии счета на имя новорожденного внука ко мне обратилась одна из подписчиц блога — Валентина Александровна.

Стремление бабушки позаботиться о будущем своего внука – это так здорово, и так по-человечески понятно. Но, увы, реализовать возникшую идею моей читательнице будет непросто.

Оглавление

- В каких банках лучше всего открывать долгосрочные счета

- Можно ли открыть счет на несовершеннолетнего, чтобы смог снять деньги только он

- В какой валюте лучше открывать такой счет

- Могут ли родители через суд пользоваться этими деньгами до совершеннолетия ребенка

В каких банках лучше всего открывать долгосрочные счета

При выборе банка для вклада на долгий срок лучше обратить внимание на наиболее надежные финансовые организации. Например, можно воспользоваться рейтингом по размеру чистых активов.

Показатель чистых активов – это не стопроцентный индикатор надежности кредитной организации. Но Центробанк дополнительно выделил в РФ системообразующие банки. За этими организации и жестче контроль, и помощь (если потребуется в кризисное время) тоже к ним быстрее подоспеет со стороны ЦБ.

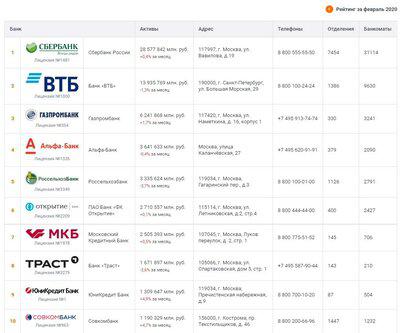

И если все совместить, то на начало марта 2020 года в ТОП-5 входят:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- Альфа-банк;

- Россельхозбанк.

У этой пятерки я рекомендую изучить долгосрочные накопительные продукты и выбрать вариант с возможностью пополнения без ограничений по сумме, а также с автоматической пролонгацией.

Можно еще обратить внимание на капитализацию процентов и ограничение на досрочное снятие накоплений.

А потом из подходящих вариантов выбрать тот банк, в котором удобнее всего обслуживаться – есть отделения поблизости, много банкоматов по городу и т.д.

Да, на проценты по вкладу, рассчитанному на 18 лет, особого внимания обращать не стоит, если сумма пока не значительна. Гораздо важнее – надежность и удобство.

Можно ли открыть счет на несовершеннолетнего, чтобы смог снять деньги только он

Почему я рекомендую обычный долгосрочный вклад? – спросят продвинутые читатели. Ведь существуют же специальные детские банковские счета, разве они не удобнее?

Удобнее, конечно. В первую очередь тем, что открываются они на имя ребенка, с любого возраста малыша. И снять деньги со счета может только сам ребенок, и только когда ему исполнится 18 лет.

Но в нашей ситуации есть одно важное НО – завести счет хочет бабушка. А детские вклады могут открывать только родители или иные законные представители ребенка.

И пополнять накопления, кстати, в большинстве случаев могут только они.

Если у моей читательницы, задавшей вопрос, оформлено опекунство над внуком, она может завести вклад на его имя самостоятельно.

Для этого нужно будет прийти в банк со свидетельством о рождении внука и документами, подтверждающими опекунство.

В иных ситуациях придется действовать через родителей малыша, от которых, как я понимаю, бабушка, наоборот, хочет обезопасить накопления.

Кстати! Специальные детские вклады оформляют совсем немногие банки. В Москве такие предложения есть всего у 8 организаций, а в провинции их может быть и того меньше. И это еще один аргумент против такого вклада для внука.

В какой валюте лучше открывать такой счет

Сегодня, в марте 2020 года, я бы не рекомендовала открывать долгосрочные вклады в иностранной валюте. С учетом нынешней экономической ситуации не совсем понятно, как эта валюта себя поведет.

Если же советовать в общем – любые долгосрочные инвестиции (а вклад для внука, это как раз долгосрочная инвестиция) лучше делать в нескольких разных активах.

Если моя читательница решит оформлять счет на себя, а не на внука, я бы советовала ей разделить имеющуюся сумму на три части и вложить в рубли, доллары и ОМС (обезличенный металлический счет).

И пополнять эти вложения ежемесячно, пусть даже небольшими суммами.

Могут ли родители через суд пользоваться этими деньгами до совершеннолетия ребенка

Есть еще один недостаток в том, чтобы в описанной ситуации открывать вклад на имя ребенка. Родители внука, при желании, могут воспользоваться накоплениями на детском вкладе, причем без всякого суда.

Чтобы снять деньги, им необходимо будет получить разрешение от органов опеки. С этой инстанцией согласовывают цели и сумму расходов.

Но вот жесткого контроля за отчетом пред опекой о целевом использовании снятых средств я не припомню, как и наказания за то, что деньги будут потрачены не туда.

Конечно, согласование потребует затрат времени и сил. Но получить разрешение на доступ к детскому счету родители тем не менее могут.

Что в итоге? Я бы посоветовала моей читательнице открыть счет на себя и завещать его внуку. Мне кажется, это наиболее разумное решение в данной ситуации. А вам?